【重磅】美联储加息!一张图看懂市场影响

北京时间今日凌晨3点,美联储公布利率决议,与市场预期一致,美联储宣布加息25个基点,那么这将对市场产生怎样的影响?一张图就能看懂。

文字版详解

1、A股市场:警惕资本流出压力

从历史经验看,美联储加息对A股总体利空。中国股市经历的3次美联储加息分别是:1994、1999、2004年,其中前两次加息后中国股市经历了一段时间下跌,但后一次加息中国股市经历了大幅度的上涨。

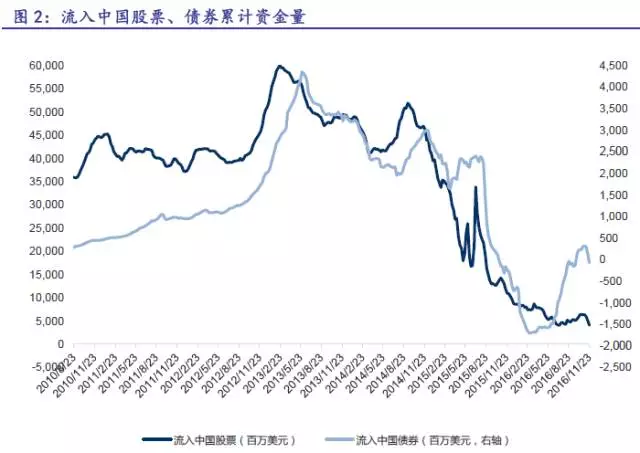

本周一资本市场出现了股汇债三杀的局面,全球通胀预期上升、美联储加息步伐加快、全球债市泡沫破裂等一系列金融市场风险事件,正给人民币资产带来巨大的重估压力。

近期非OPEC产油国和OPEC达成新的限产协议,令油价暴涨至56美元/桶附近,由此带来新的通胀上升预期。

九州证券全球首席经济学家邓海清表示,油价快速上涨仅仅是压力骤增的其中一个催化剂,更大的驱动力来自特朗普上台后会采取一系列基建项目投资与财政刺激政策,大幅抬高美国预期同时迫使美联储不得不加快升息步伐应对,进而导致其他国家的央行为了守住本国货币汇率稳定与应对压力的需要,纷纷跟随加息。

随着美国10年期国债收益率突破2.5%,日本30年期国债收益率从负值上涨至0.8%,若中国国债收益率或货币市场拆借利率没有跟随上涨,很可能引发中美或中日之间的债券利差收窄,引发新的资本流出压力。

邓海清直言,这也是周一股市债市汇市均出现下跌的重要原因之一,不少机构担心这种资本流出压力会导致金融市场持续失血,纷纷获利了结选择观望。尤其是中国央行尚未释放是否基于上升压力而收紧货币政策,相关人民币资产重估问题悬而未决,令不少机构干脆选择避险撤离。

2、大宗商品:不跌反涨

通常逻辑认为,美联储加息利好美元,大宗商品价格应该是承压下滑,但历史数据显示,从最近三次美联储加息周期看,情况并不是这么简单的。一旦进入加息周期,大宗商品价格往往不跌反涨。

比如从现货黄金看,1994年2月的加息初始对黄金价格造成压力,但随后黄金价格出现回升,并在整个加息周期中呈现出反复震荡的态势;1999-2000年,黄金整体先扬后抑;2004年6月-2006年6月的加息周期则完全处于黄金价格上涨的通道内。

而原油和铜在加息周期中升势更为明显,前三次美联储加息中,其价格表现在加息周期中反而是同步处于上涨通道中的。

有市场人士从前三次的美元加息周期中,观察铜,黄金,原油三个品种的走势可以得出以下结论。

加息周期前:美元的加息预期导致资金外流,减缓市场流动性,在加息前的一段时间会让大宗商品承压,价格不断走低。

加息周期中:美国加息意味着美国通胀水平上升,经济逐步进入繁荣周期,并为全球经济的复苏提供重要支撑。在此背景下,全球资源的需求会逐渐增加,从而在中长期内推动大宗商品价格的不断上涨。

加息周期后:美元加息周期结束后,意味着美国和世界的经济都经过一段繁荣后,不同的国家开始出现经济放缓的迹象,导致大宗商品需求的减少,从而引发大宗商品价格的走低。

3、人民币:短期预期难改

那么面对美联储加息,人民币汇率将如何表现?

央行货币政策委员会委员黄益平表示,预期已久的美联储加息成为人民币贬值的压力,此预期短期内是否会改变尚难以判断。同时,中国老百姓和企业希望有更多资产配置到非人民币资产领域,且这种资产配置的多样化需求还将变得更加强烈,短期内可能难以改变。

社科院学部委员余永定表示,人民币面临贬值压力。从总体上来说,这一压力来自于贸易。过去贸易顺差较大,现在出口顺差有所减少,资本外流包括资本外逃均是人民币贬值压力的来源。

值得注意的是,本周一当天,一年期离岸人民币掉期(CNH1Y)与在岸市场同期人民币掉期价差创下过去11个月以来的最大值,凸显国际投资机构在离岸市场看空人民币的情绪有所高涨。

上周欧洲央行在延长QE购债期限同时,悄然缩减了购债规模;日本央行通过QQE政策所产生的购债额度低于QE时期,均表明各国央行已经开始或明或暗地收紧货币政策。但在全球流动性泛滥拐点临近的情况下,中国央行是否跟进收紧货币政策,依然是一个未知数。

中国央行参事盛松成表示,中国经济刚刚企稳,又临近年末流动性紧张关头,目前不必也不太可能加息;加息条件是否成熟仍待观察。此外,维稳人民币汇率预期、打破单边贬值趋势是当务之急。

4、债市:影响有限

申万宏源报告称,本周美联储加息,但市场已经形成一致预期,料难进一步推升美元指数,对国内债市影响更加有限。

业内普遍认为,对于国内的债券市场而言,美联储的影响并没有这么直观。银泰证券徐春晖认为,国内债市相对开放性小,至少从目前来看,境外资金对国债市场的持有量仅仅占比3.8%,很难左右市场,更多的市场压力还是停留在预期层面。但由于今年的期限利差缩窄,对国内债市来说,预期已经形成了一个基本面向下的刚性局面。

根据中央国债登记结算有限责任公司与上海清算所最新公布的10月份债券托管数据显示,境外机构单月共增持人民币债券153亿元。而10月份境外机构单月增持国债120亿元人民币,境外机构在中国国债市场中的占比,由年初的2.62%提升至3.77%。

从数据上看,境外机构对中国国债的青睐仍在持续。而央行于11月8日发布的《2016年第三季度中国货币政策执行报告》中也指出,下一阶段央行将坚持实施稳健的货币政策,保持灵活适度,适时预调微调,增强针对性和有效性。

业内普遍预计,未来大体上仍会延续当前货币政策不变,以确保年末资金面的平稳。短期来看,债市延续调整态势暂未有改变,经济阶段性企稳和通胀回升亦会对债市形成压力,国债收益率曲线有望继续上行。

来源:东方财富网

扫一扫,掌握最权威最及时的信息动态