2017年中国艺术品行业发展趋势及市场规模预测

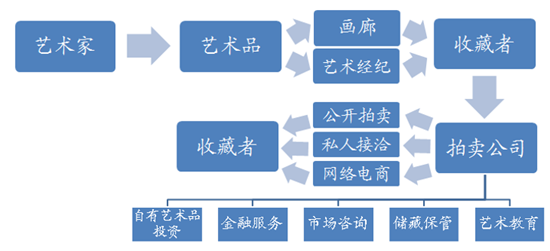

艺术品行业产业链主要由艺术家、画廊和艺术品经纪人、拍卖公司和收 藏者构成。艺术家作为艺术品产业链的上游生产者,在特定时期创作出独一无二的艺术作品提供给市场。画廊和艺术经纪人作为艺术品一级市 场的主要参与者,为藏家或艺术家搜寻符合条件的交易对象,同时也可 签约培养艺术家,筛选、包装,推广合格的艺术品进入市场流通。而拍 卖公司作为二级市场的重要平台,从事中介服务,从艺术家和收藏家的 手中收购精品,满足广大藏家的收藏和再投资需要。近些年拍卖公司所 属的文化集团还计划在未来拓展艺术品金融、市场咨询、储藏保管等衍生服务。

艺术品行业产业链

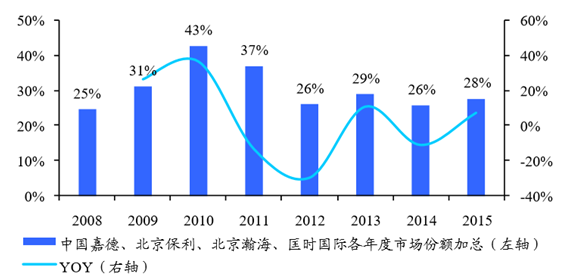

根据中国艺术品拍卖市场调查报告的统 计数据,在 2010 年前,中国内地 TOP4 拍卖行(中国嘉德、北京保利、 北京瀚海和匡时国际,不含港澳)春拍市场份额逐年升高,市场集中趋 势明显。但后续增量资金不足引发的惜拍情绪导致各大拍卖行重器拍品 减少,2012 年业绩大幅萎缩,市场集中度跌至低谷 26.21%,同比下降 29.45%。此后中国拍卖市场一直处于回调盘整阶段,市场集中度在 30% 上下波动。但是, 2016 年春拍回暖预示着拍卖行业第二春天 的到来,市场有望延续 2010 年前的增长态势,市场集中度继续攀升。

中国 TOP4 拍卖行市场集中程度不足 30%(不含港澳台)

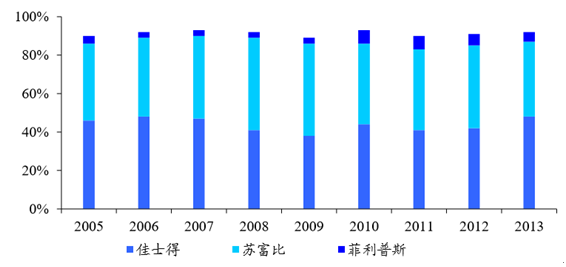

艺术品拍卖市 场对信用和专业性的要求凸显了大平台在后期的发展优势,市场的集 中度将会提高。以美国艺术品市场为例,国际拍卖巨头佳士得和苏富 比两者的拍卖市场总体份额超过了 80%,而美国 TOP5 拍卖行的份额超 过了 90%。相比而言,目前中国艺术品拍卖市场 30%的集中度还有很大 的提升空间,但是随着拍卖行业务的逐步拓展和艺术品电商的流行, 综合性大平台将成为未来的发展趋势,通过行业资源的不断整合,拍卖 公司将占据市场更大的份额。

美国TOP150拍卖行中前三名拍卖额占比超90%

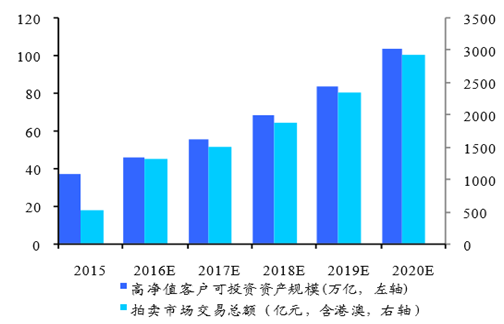

假设高净值客户群体及其可投资资产规模在 2014-2020 未来六年的年复合增长率保持 2012-2014 的年复合增长率水平。预计在 2020 年,我国将有超过 300 万的高净值客户,可投资资产规模将超过 100 万 亿元。根据《2015 年中国个人财富报告》,高净值客户对境内其他投资(含艺术品)的比例在 2015 年初上升达 10%,而新富人群进行另类投 资的比例较之更高。

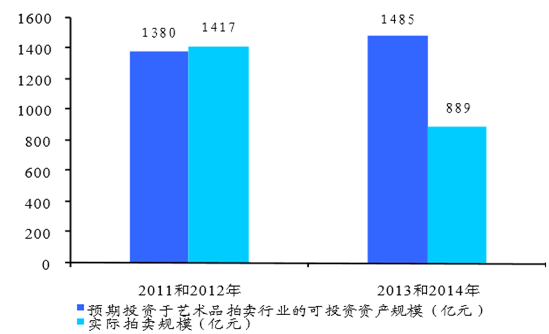

假设高净值客户可投资资产规模增量每年约有 1.5%流入艺术品拍 卖行业,以此来预期未来拍卖市场的规模。对比假设和实际情况, 2011 和 2012 年的艺术品拍卖市场规模合计为 1417 亿元,略高于我的假 设,基本一致,假设的合理性得到了体现;而 2013 年之后,艺术品市 场进入低迷期,艺术品行业的众多问题也使得投资者积极性受损,艺术品拍卖市场的实际规模要比假设低很多。但这是行业的 阵痛,2016 年有望成为行业的拐点,随着艺术品拍卖市场的不断规范, 投资者信心不断增强以及增量资金的不断增加,艺术品拍卖市场复苏后 将有很大可能重回预期状态,因此根据假设预测 2020 年拍卖市场 规模将达到 2941 亿元。

2011、2012年成交额与假设基本一致随后市场进入低迷期,实际值远低于假设

预测2020年市场规模(含港澳台地区将达到 2941 亿)

扫一扫,掌握最权威最及时的信息动态